2022年汽车市场在海内外多重因素叠加影响下略显疲软态势,全年销量2328.4万辆,同比下降8.9%,但新能源市场渗透率再创历史新高,达23.6%。展望2023年,在防疫优化、经济修复、政策支撑、收入改善及信心提振等因素合力作用下,汽车市场进入疫后修复调整期,预计2023年汽车销量有望达到2441.4万辆,同比增长4.9%,其中新能源汽车渗透率有望突破32%。

一

2022年汽车市场面临多重压力与挑战

政策托底下乘用车市场韧性凸显

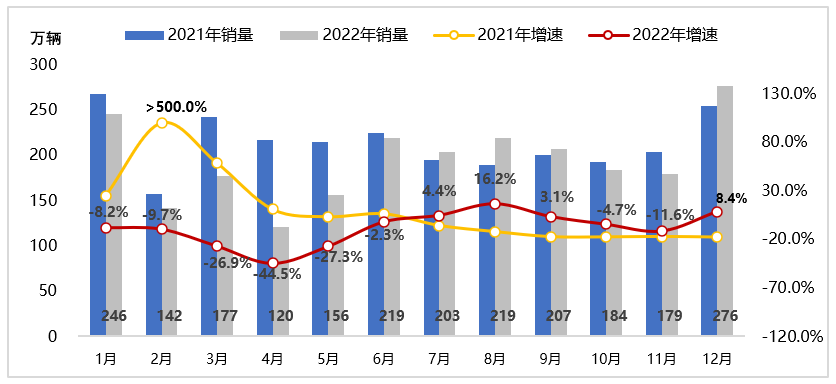

2022年,在国内宏观经济下行、二次疫情反复,国际芯片短缺延续、油价和原材料价格高涨等多重负面因素冲击下,中国汽车行业面临前所未有的下行压力,全年终端零售2328.4万辆,同比2021年下降8.9%,销量规模创2015年以来最低水平,市场尽显疲软态势。其中,乘用车方面,政策托底作用明显,600亿购置税减半政策叠加地方、企业促消费等政策累计有效拉动销量近80万辆,全年销量2070.3万辆,呈现3.0%的小幅负增长;商用车方面,前期环保和超载治理政策下的需求透支,叠加疫情影响下生产生活受限,全年销量258.1万辆,同比下滑38.9%。

2022年中国汽车市场终端零售表现

(数据来源:中汽数据有限公司终端零售数据,含进口,不含专用乘用车)

从结构上看,2022年汽车市场尽管呈现负增长,但也不乏以下结构性亮点:

(1)新能源市场逆势高增长带动自主品牌持续向上突破,品牌竞争格局重塑

2022年,在经济下行、油价攀升背景下,新能源车经济性优势凸显,叠加其超强的产品体验性和促消费政策支撑,新能源市场延续2021年高增长态势。乘用车方面,新能源单月渗透率突破32%,全年销售526.6万辆,渗透率达25.4%。受益于新能源市场的高增长,自主品牌紧抓智能化、电动化产品趋势及当下消费个性化、国潮化的消费大势,实现产品品质和价格的全面升级,自主崛起势头高歌猛进,2022年自主品牌已然成为唯一正增长品牌,全年增速为6%,份额近45%,创十余年来的新高。商用车方面,新能源化的发展一直由国产品牌主导,随着企业投入产品不断丰富、使用场景持续扩大、发展模式不断创新,2022年商用车新能源化也取得了较快发展,全年销售23.8万辆,同比增长89.6%,渗透率达到9.2%。

(2)经济下行叠加消费升级驱动下需求结构生变,产品需求高端化趋势明显

在疫情扰动叠加经济下行的双重影响下,中低收入群体受到冲击较大,购买力和购买意愿双双受挫,储蓄率创近年来新高,2022年3季度末,居民储蓄率达35.3%,较2022年初提升约4个百分点,且显著高于疫情前29%左右的年度水平。具体到乘用车市场表现为2022年15万元以下细分市场增速和份额均呈现大幅下滑态势。相比中低收入群体,高收入群体抗风险能力相对较强,消费受到扰动程度相对较小,随着市场迎来换购高峰期,在行业电动化、智能化新品驱动下叠加燃油车方面购置税减半政策、降价等多重有利因素,换购市场依旧表现相对活跃,20万以上高价格段、B级及以上高级别市场展现出超强韧性和活力,其中B级及以上市场扩张明显,市场份额较同期提升5个百分点以上至40%左右。

(3)经济实力强、疫情精准防控及促消费政策频现,高级别城市展现超强韧性

在三年疫情反复及经济下行冲击下,四、五、六线城市因地方财政支出规模和居民经济基础相对薄弱,消费能力明显下降,乘用车市场增速和份额持续走低,对市场的拖累效应日益凸显。相反的,受益于精准的防疫政策、稳健的经济基础以及有力的促消费补贴政策,一、二、三线城市乘用车市场仍顶住了重重压力,市场份额较同期提升2个百分点至61%以上,其中二线城市全年实现正增长,成为乘用车市场增长的主力。

二

2023年汽车市场同比增长4.9%

新能源汽车渗透率有望突破32%

2023年是贯彻落实“二十大”精神的第一年,也是向“十四五”目标迈进的第三年,更是国内疫情管控松绑全面进入免疫时代的第一年,站在新的历史起点上,尽管海内外经济社会发展较大的不确定性导致市场依然存有压力,但经济、政策、市场均呈现出了积极向好的特征,可有效支撑2023年汽车市场在低基数下实现小幅正增长。

1、支撑因素和风险点并存,但前者对市场影响更为显著

(1)经济回暖、政策发力、换购市场驱动下,汽车市场迎来疫后小幅反弹

①宏观经济逐步企稳复苏,可为汽车市场修复奠定有力基础

尽管当前经济仍面临需求不足、供给冲击、预期转弱三重压力,但随着国内防疫措施松绑,叠加稳增长政策的合力支撑,2023年宏观经济将稳步复苏,GDP增速在基数效应下预计将呈现“前低中高后平稳”的走势,全年增速回升至5.2%左右,可为汽车市场修复提供相对稳定的经济基础。进一步的,在经济回暖背景下,稳就业保增收政策加速显效,居民失业率特别是中青年群体失业率将明显改善,驱动消费者收入增加、信心提振,消费者购买力和购买意愿双双提升,利好乘用车市场回暖;同时经济活动景气度提升将进一步促进物流运输需求,物流类商用车需求也随之水涨船高。

②产业政策持续扩维发力,可为汽车市场修复提供信心支持

2023年,中央和地方政府促进汽车消费的整体基调不变,将持续为汽车市场发展提供支撑。一是新能源汽车消费仍是重点支持领域。尽管新能源国补退出,但在加大中央财政向地方转移支付力度的要求下,2023年地方补贴也有望加码,仍有利于平稳市场预期。此外,2023年财政支出有望向新能源基建领域倾斜,充换电等基础设施的建设也利好消费者购买意愿提升。二是2023年有望进一步放宽甚至取消汽车限购,可刺激释放一定的刚性需求。三是在环保政策、治超政策和路权政策的三重叠加下,商用车产品持续向合规化、新能源化发展,而不断优化的路权政策也将进一步促进城市物流车、皮卡车型需求释放。

③二手车与增换购市场双驱并进,可为汽车市场持续注入新动能

当前中国汽车市场已进入普及后期,增量向存量转换趋势明显,增换购对新车驱动力逐步强化,2022年家庭增换购占新车比例已超过50%。从二手车市场来看,2022年二手车交易量或将超过1700万辆,同比增长5%左右,二手车与新车比例已超过0.8;从保有基盘来看,2021年我国乘用车保有量已达到2.45亿辆,其中达到核心换购高峰期4-9年的车型约1.03亿辆。未来随着保有车龄年的逐步增加、二手车市场逐步完善,在经济回暖及政策向好的态势下,增换购需求动力或将持续得到强化,有效支撑市场整体回暖。

(2)海内外发展不确定下市场风险点仍存,但不改汽车市场回暖态势

2023年,面临复杂多变的海内外环境,汽车市场风险点仍存。一是稳增长政策效果不及预期,消费信心及市场动能持续承压,对市场疫后修复支撑力度有限;二是新能源国补及燃油车购置税减半两大政策于2022年底退出导致消费前置,需求透支叠加防疫松绑初期需求疲软下2023年一季度市场将明显回落;三是在新能源国补退出后,多数车企已宣布2023年乘用车涨价方案,且短期内原材料价格高位运行风险仍存,车企成本压力仍大,多轮涨价下新能源车经济优势减弱,扰动消费者购买意愿,市场面临增长动力减弱的风险;四是我国车规级芯片等关键零部件进口依赖性仍强,中美关系恶化将扰动汽车产业链供应链安全保障。但整体而言,市场不确定性风险整体可控,在无超预期的黑天鹅事件发生的条件下,2023年汽车市场回暖态势基本已定。

2、后疫情时代中国汽车市场稳步修复,“分化”仍是全年市场主旋律

(1)全年走势:2023年汽车市场呈现疫后反弹,全年呈现“前低后高”走势

综合考虑以上因素,叠加2022年的基数影响,2023年汽车市场销量预计将呈现“前低后高”走势,全年终端零售销量将达到2441.4万辆的水平,同比增长4.9%,其中乘用车预计2160.0万辆,同比增长4.3%;商用车预计281.4万辆,同比增长9.0%。

但从季度走势来看,一季度市场将明显承压,增速面临大幅回落风险,一方面,受春节假期错位和新能源国补及燃油车购置税减半两大政策退出影响,2022年底对2023年一季度需求透支效应显著;另一方面,当前宏观经济修复动能偏弱,且感染人数激增,尽管稳增长政策持续发力,但稳增长效果具有一定时效性,宏观经济在上半年尤其是一季度仍面临较大压力,消费复苏动能有限。若无消费政策支撑下,一季度汽车销量将达到480.4万辆的水平,同比下降14.9%;其中乘用车销量约416.4万辆,同期低基数基础上同比下滑16.0%,在全年中的份额为19.3%(增速与份额创近年来除2020年以来的新低),新能源乘用车销量约120.8万辆,同比增速大幅回落至19.6%。二季度随疫情负面影响逐步消退,经济逐步回暖,市场将在低基数下呈现相对高增长。三季度后市场将逐步回归常态化增长态势。

(2)市场趋势:市场“分化”态势加剧,消费升级与电动化趋势显著

①新能源乘用车加速对燃油车替代,渗透率将超过35%。在油价高位运行、促消费政策支撑、产品技术提升、配套设施完善等多重利好推动下,新能源加速对燃油车替代,预计新能源乘用车全年销量有望达到760万,市场渗透率超过35.0%,产品结构上,PHEV产品在可油可电双重优势下,在技术进步与产品供给丰富双重促进下2023年PHEV市场预计仍将保持75%以上的高增长,在乘用车市场中渗透率有望超过10%。

②自主品牌持续向上突破,市场份额或将突破50%。2022年自主品牌为唯一正增长品牌,2023年自主品牌依靠个性化、智能化、电动化建立的产品优势将延续,随着产品供给的逐渐完善以及用户认可度提升,自主品牌2023年销量、份额将延续双增长。

③消费升级以及换购驱动,高端市场持续发力。随着宏观经济修复、居民收入提升,用户特别是增换购用户对品质、空间、服务等“软产品力”的高追求,消费升级趋势愈发明显,高级别和高价格段市场将受到更多消费者的青睐,具体表现为B级及以上市场、20万元以上市场份额将进一步提升,分别有望超过41%和34%,成为中国乘用车市场稳步增长的关键驱动力。

④轻微型物流车需求在县域市场或有较快增长。在推动乡村振兴,加强县域商业体系建设,发展农产品加工和农村电商等一系列政策活动支撑下,乡镇、农村物流配送需求或将迎来发展机遇。

3、短期内政策仍需加力加效,助力汽车行业平稳健康发展

为确保汽车市场平稳度过2023年这一关键过渡期,进一步发挥汽车消费对经济的拉动作用,政府仍要继续深挖并有效释放汽车消费潜力。为此,我们提出政策建议如下:

(1)适当延续传统能源车购置税减半政策和新能源车国家补贴至2023年一季度末,保障汽车市场平稳过渡至经济恢复期;适当延续新能源汽车购置补贴,结合动力电池价格下降趋势,适当降低补贴力度,保证新能源汽车市场平稳度过国补退出期。

(2)进一步出台刺激汽车升级消费系列政策,如加大老旧二手车以旧换新支持力度、加大县域以下市场支持力度、探索购买新能源车抵所得税优惠政策等。

(3)进一步在全国推广放开新能源车辆路权,并予以新能源车辆高速通行费、充电等营运优惠,扩大商用车营运范围和使用效率,综合提升新能源商用车营运环节经济性,从根本激发新能源市场需求活力。

(4)继续实施动力电池及主要原材料领域的保供稳价政策,严厉打击囤积居奇行为,稳定行业积分价格,保障新能源市场平稳运行。